Tovább dagad a BAR-lista, immár nyolcszázezer közelében van a bajba jutott adósok száma. Egy év alatt 170 ezerrel lett több a késve fizető - írja a Magyar Nemzet.

A Központi Hitelinformációs Rendszer adatai szerint december végén 788.880 olyan magánszemély volt, aki legalább kilencven napja tartozott a minimálbérnél nagyobb összeggel, ez azt jelenti, hogy több mint 170 ezerrel nőtt a késve fizető adósok száma az elmúlt évben.

A késve törlesztett hitelek száma december végén egymillió-négyszázezer körül járt, ebből 354 ezret már rendeztek az adósok, ám több mint egymilliót még mindig nem sikerült törleszteni.

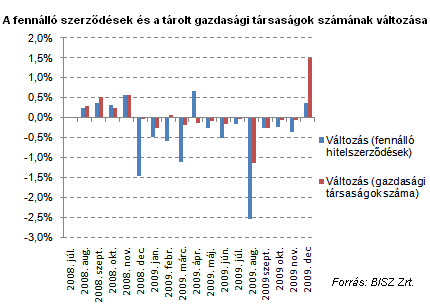

A cégek esetében az év eleje óta 179.805-ről 178.739-re csökkent a hitelét törleszteni képtelen vállalkozások száma, ám csak november és december között több mint 2.500 cég került fel a listára.

2010. február 7., vasárnap

2010. február 3., szerda

Hajmeresztő fejlemények a BAR listán!

Az elmúlt öt évben 789 ezren kerültek a Központi Hitelinformációs Rendszerbe, közkeletű nevén a BAR-listára - derül ki a BISZ Zrt. minap közzétett adataiból. A rendszerben lévő magánszemélyek száma egy év alatt 170 ezerrel nőtt, a fennálló mulasztások száma pedig meghaladta novemberben az egymilliót, sőt, tovább emelkedik. A BAR lista tehát soha nem látott hosszúságú, ám van arra remény, hogy idén megtörik az elmúlt másfél év szomorú trendje.

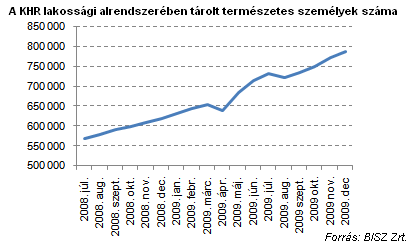

A BISZ Zrt. Központi Hitelinformációs Rendszere a vállalkozások mellett azokat a természetes személyeket és ezek mulasztásait, visszaéléseit tartja nyilván, amelyek a pénzügyi intézményekkel kötött hitel- vagy hiteljellegű szerződésben vállalt kötelezettségeiknek a minimálbér összegét meghaladó mértékben folyamatosan több mint 90 napon keresztül nem tettek eleget. December végéig a 2008-as év végi 618 ezerről 789 ezerre nőtt a lakossági alrendszerben tároltak száma, ez 28 százalékos növekedést jelent.

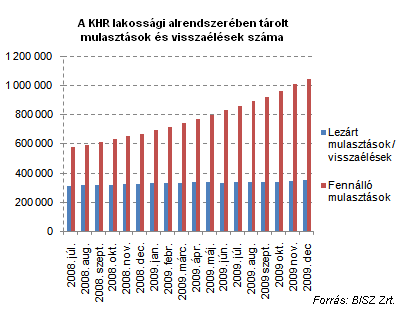

2008 végén még "csak" 669 ezer volt a fennálló lakossági mulasztások száma a rendszerben, ám ez 2009 novemberében meghaladta az egymilliót, december végére pedig 1 millió 44 ezerre nőtt. A mulasztás megszűnik, ha az ügyfél teljes tartozása rendeződik (a hátralék kiegyenlítésével, fedezet, kezes igénybe vételével, vagy akár a szerződés átütemezésével). A lezárt mulasztások az üzleti lekérdezésekben a lezárást követően még további öt évig láthatók. Ezek száma egy év alatt 330 ezerről 354 ezerre nőtt. Az első félévben a forintgyengülés miatt megugró törlesztőrészletek, a második félévben pedig a 10 százalék fölé emelkedő munkanélküliség, illetve a csaknem öt százalékos magyarországi reálbér-csökkenés jelenthette a legnagyobb rizikófaktort az adósságtörlesztés szempontjából.

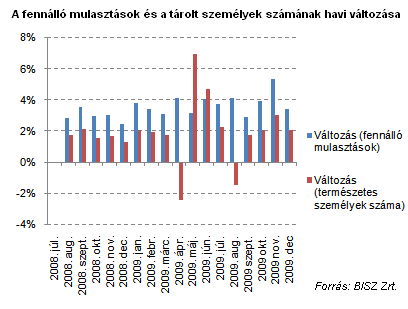

A fennálló mulasztások havi növekedési üteme viszonylagos stabilitást mutat: 3-5 százalékos emelkedés tapasztalható minden hónapban. Ez azonban nem jelenti azt, hogy a bankok várható hitelezési vesztesége is hasonló ütemben változna, hiszen számarányukat tekintve döntően kisebb volument képviselő fedezetlen hitelekről van szó, összegüket tekintve viszont jelentős lehet a nagy értékű fedezet érvényesítését lehetővé tevő jelzáloghitelek részesedése. Bár az év végi adatok még nem ismertek, a bankrendszerben 8 százalék körül lehet a kilencven napon túli késedelemben lévő lakossági hitelek aránya. Erdei Tamás, a Magyar Bankszövetség elnökének eheti nyilatkozata alapján a bankok ez idő tájt érzékelik a mélypontot a lakossági hitelportfólió minősége szempontjából. Ebből arra lehet következtetni, hogy a KHR-ben tárolt fizetési mulasztások számának növekedése decemberhez hasonlóan lassulhat, később pedig talán meg is fordulhat ebben az évben.

2010.01.19 09:00

Mélyponton a magyar bankszektor - Erdei: jövőre beindulhatunk

Az egy évvel korábbinál 31.5 százalékkal több, összesen 15,066 cég ment tönkre tavaly Magyarországon - derült ki január elején az Opten céginformációs szolgáltató adataiból. Az egész éves adat ugyan megfelelt az előzetes várakozásoknak, az éven belüli lefutás viszont elnyújtott válságot mutat, ami rossz hír a magyar gazdaság számára. Az Opten adatai és a KHR-ben tárolt adatok között azonban nincs szoros összefüggés.

2010.01.05 13:31

Több mint 15000 magyar cég dőlt be tavaly

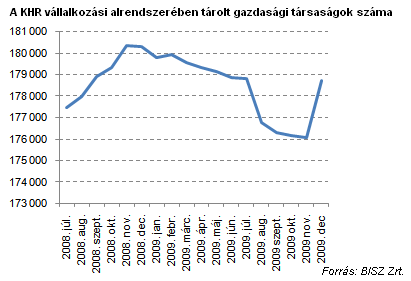

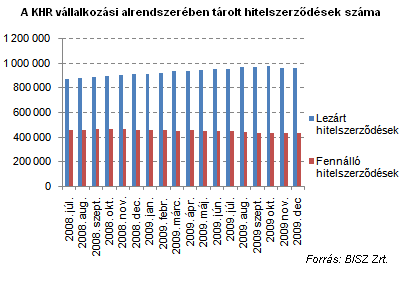

Míg ugyanis a KHR lakossági alrendszere negatív listás, a vállalkozói hitelnyilvántartás teljeslistás nyilvántartás, amely a vállalkozások referenciaadat-szolgáltatókkal kötött összes hitel- vagy hiteljellegű szerződésének teljeskörű nyilvántartását végzi. Ezért sem lehet messzemenő következtetéseket levonni az alrendszer adataiból, annyi mindenesetre elmondható, hogy a vállalkozások mintegy 25 ezerrel kevesebb fennálló hitelszerződéssel rendelkeznek, mint 2008 végén, és a tavalyelőttinél kevesebb, ám a tavalyi nyárihoz képest több, 179 ezer vállalkozás szerepel a rendszerben.

A teljeslistás vállalkozói hitelnyilvántartáson túl a negatív listás (egy hónapon túli és egymillió forint feletti) bankszámla sorbanállásokat és a készpénz-helyettesítő fizetési eszköz elfogadásával való visszaéléseket is tárolja a rendszer.

A BISZ Zrt. Központi Hitelinformációs Rendszere a vállalkozások mellett azokat a természetes személyeket és ezek mulasztásait, visszaéléseit tartja nyilván, amelyek a pénzügyi intézményekkel kötött hitel- vagy hiteljellegű szerződésben vállalt kötelezettségeiknek a minimálbér összegét meghaladó mértékben folyamatosan több mint 90 napon keresztül nem tettek eleget. December végéig a 2008-as év végi 618 ezerről 789 ezerre nőtt a lakossági alrendszerben tároltak száma, ez 28 százalékos növekedést jelent.

2008 végén még "csak" 669 ezer volt a fennálló lakossági mulasztások száma a rendszerben, ám ez 2009 novemberében meghaladta az egymilliót, december végére pedig 1 millió 44 ezerre nőtt. A mulasztás megszűnik, ha az ügyfél teljes tartozása rendeződik (a hátralék kiegyenlítésével, fedezet, kezes igénybe vételével, vagy akár a szerződés átütemezésével). A lezárt mulasztások az üzleti lekérdezésekben a lezárást követően még további öt évig láthatók. Ezek száma egy év alatt 330 ezerről 354 ezerre nőtt. Az első félévben a forintgyengülés miatt megugró törlesztőrészletek, a második félévben pedig a 10 százalék fölé emelkedő munkanélküliség, illetve a csaknem öt százalékos magyarországi reálbér-csökkenés jelenthette a legnagyobb rizikófaktort az adósságtörlesztés szempontjából.

A fennálló mulasztások havi növekedési üteme viszonylagos stabilitást mutat: 3-5 százalékos emelkedés tapasztalható minden hónapban. Ez azonban nem jelenti azt, hogy a bankok várható hitelezési vesztesége is hasonló ütemben változna, hiszen számarányukat tekintve döntően kisebb volument képviselő fedezetlen hitelekről van szó, összegüket tekintve viszont jelentős lehet a nagy értékű fedezet érvényesítését lehetővé tevő jelzáloghitelek részesedése. Bár az év végi adatok még nem ismertek, a bankrendszerben 8 százalék körül lehet a kilencven napon túli késedelemben lévő lakossági hitelek aránya. Erdei Tamás, a Magyar Bankszövetség elnökének eheti nyilatkozata alapján a bankok ez idő tájt érzékelik a mélypontot a lakossági hitelportfólió minősége szempontjából. Ebből arra lehet következtetni, hogy a KHR-ben tárolt fizetési mulasztások számának növekedése decemberhez hasonlóan lassulhat, később pedig talán meg is fordulhat ebben az évben.

2010.01.19 09:00

Mélyponton a magyar bankszektor - Erdei: jövőre beindulhatunk

Az egy évvel korábbinál 31.5 százalékkal több, összesen 15,066 cég ment tönkre tavaly Magyarországon - derült ki január elején az Opten céginformációs szolgáltató adataiból. Az egész éves adat ugyan megfelelt az előzetes várakozásoknak, az éven belüli lefutás viszont elnyújtott válságot mutat, ami rossz hír a magyar gazdaság számára. Az Opten adatai és a KHR-ben tárolt adatok között azonban nincs szoros összefüggés.

2010.01.05 13:31

Több mint 15000 magyar cég dőlt be tavaly

Míg ugyanis a KHR lakossági alrendszere negatív listás, a vállalkozói hitelnyilvántartás teljeslistás nyilvántartás, amely a vállalkozások referenciaadat-szolgáltatókkal kötött összes hitel- vagy hiteljellegű szerződésének teljeskörű nyilvántartását végzi. Ezért sem lehet messzemenő következtetéseket levonni az alrendszer adataiból, annyi mindenesetre elmondható, hogy a vállalkozások mintegy 25 ezerrel kevesebb fennálló hitelszerződéssel rendelkeznek, mint 2008 végén, és a tavalyelőttinél kevesebb, ám a tavalyi nyárihoz képest több, 179 ezer vállalkozás szerepel a rendszerben.

A teljeslistás vállalkozói hitelnyilvántartáson túl a negatív listás (egy hónapon túli és egymillió forint feletti) bankszámla sorbanállásokat és a készpénz-helyettesítő fizetési eszköz elfogadásával való visszaéléseket is tárolja a rendszer.

2010. január 31., vasárnap

Hamarosan nyolcszázezer rossz adós lehet a BAR-listán

Tovább dagad a BAR-lista, immár nyolcszázezer közelében van a nem- vagy késve fizető adósok száma – ismerteti a csütörtöki Magyar Nemzet.

Több mint 170 ezerrel nőtt a késve fizető adósok száma az elmúlt évben. A Központi Hitelinformációs Rendszer (KHR) – ismertebb nevén a BAR-lista – adatai szerint december végén 788 880 olyan magánszemély volt, aki legalább kilencven napja tartozott a minimálbérnél nagyobb összeggel. A késve törlesztett hitelek száma december végén egymillió-négyszázezer körül járt, ebből 354 ezret már rendeztek az adósok, ám több mint egymilliót még mindig nem sikerült törleszteni.

A cégek esetében az év eleje óta 179 805-ről 178 739-re csökkent a hitelét törleszteni képtelen vállalkozások száma, ám csak november és december között több mint 2 500 cég került fel a listára – írja a napilap.

Több mint 170 ezerrel nőtt a késve fizető adósok száma az elmúlt évben. A Központi Hitelinformációs Rendszer (KHR) – ismertebb nevén a BAR-lista – adatai szerint december végén 788 880 olyan magánszemély volt, aki legalább kilencven napja tartozott a minimálbérnél nagyobb összeggel. A késve törlesztett hitelek száma december végén egymillió-négyszázezer körül járt, ebből 354 ezret már rendeztek az adósok, ám több mint egymilliót még mindig nem sikerült törleszteni.

A cégek esetében az év eleje óta 179 805-ről 178 739-re csökkent a hitelét törleszteni képtelen vállalkozások száma, ám csak november és december között több mint 2 500 cég került fel a listára – írja a napilap.

2010. január 27., szerda

Százezrek vannak a BAR-listán

Egyre nő azoknak a száma, akik a mindenkori minimálbért meghaladó összeggel és legalább 90 napos késedelemmel tartoznak valamely pénzintézetnek.

A BAR-listára kerülőket öt éven keresztül aktív, a tartozás kiegyenlítését követően pedig még öt évig passzív státusban tartja nyilván a Központi Hitelinformációs Rendszer: tíz évig nem vehetnek fel hitelt.

A tavaly év végi adatok szerint az adósok száma mára meghaladja a 788 880 főt. Lénárd Mariann, a Banki Hitel károsultak Egyesületének kapcsolattartója szerint azonban ez a szám korántsem tükrözi a valóságot, és fél éven belül akár többszörösére is emelkedhet. – A BAR-lista egyébként sem igazságos, hiszen egy hetvenezer Ft-os tartozásért csupán kezességet vállaló személy ugyanúgy BAR-listára kerül, mint a többmilliós adós – mondta el lapunknak Lénárd Mariann.

– Egyesületünk olyan sávos tartozás-nyilvántartó rendszer bevezetését javasolja, ahol azt is feltüntetik, ki az, aki önhibáján kívül került a listára. Az is jó lenne, ha a bankok nem szabadulni próbálnának a rossz adósoktól, hanem alternatív megoldásokat javasolnának, esélyt adva ezzel a fizetésképtelen lakosságnak.

A BAR-listára kerülőket öt éven keresztül aktív, a tartozás kiegyenlítését követően pedig még öt évig passzív státusban tartja nyilván a Központi Hitelinformációs Rendszer: tíz évig nem vehetnek fel hitelt.

A tavaly év végi adatok szerint az adósok száma mára meghaladja a 788 880 főt. Lénárd Mariann, a Banki Hitel károsultak Egyesületének kapcsolattartója szerint azonban ez a szám korántsem tükrözi a valóságot, és fél éven belül akár többszörösére is emelkedhet. – A BAR-lista egyébként sem igazságos, hiszen egy hetvenezer Ft-os tartozásért csupán kezességet vállaló személy ugyanúgy BAR-listára kerül, mint a többmilliós adós – mondta el lapunknak Lénárd Mariann.

– Egyesületünk olyan sávos tartozás-nyilvántartó rendszer bevezetését javasolja, ahol azt is feltüntetik, ki az, aki önhibáján kívül került a listára. Az is jó lenne, ha a bankok nem szabadulni próbálnának a rossz adósoktól, hanem alternatív megoldásokat javasolnának, esélyt adva ezzel a fizetésképtelen lakosságnak.

2010. január 23., szombat

Egyre hosszabb a BAR-lista

50 ezer fővel nőtt egy év alatt a bankok ún. BAR-listája - derül ki a Központi Hitelinformációs Rendszer legfrissebb adataiból. A problémás adósok közé azok kerülnek fel, akik több mint 90 napja nem tudják fizetni hitelüket. Az elemzők szerint az idei év első hónapjaiban az eladósodottak száma tovább fog nőni.

2005-ben még csak alig 200 ezren, 2009 év végén már több mint 1 millióan voltak, akik nem tudták törleszteni felvett hitelüket. Az országban jelenleg 788 ezren vannak a BAR-listán. A bedőlt vagy problémás hitelek rendezésére néhány banknál segítséget is nyújtanak az ügyfeleknek, de nem mindenhol segítik az adóst azzal, hogy haladékot adnak. A legtöbben egy nagyobb központi adósságrendezésben bíznak.

Az önállósodó fiatalok szülői segítség nélkül a legtöbb esteben nem tudják elkerülni az eladósodást.

Tóth Józsefné

"Rákényszerülnek, hogy hitelt vegyenek fel, ha lakást akarnak venni. Nagyon át kellene gondolni, hogy milyen hitelhez nyúljak mielőtt felveszem."

Moger Zoltán

"A Bankok és a politika is sugallta, hogy hitelből lehet csak megélni. Hát nem hitelből lehet. Hitelből csak megnyomorodni lehet."

A Nemzeti Bank úgy számol, az első félévben még nőhet a BAR-listások száma. A banki szakértők szerint most van a mélypont, és 2010 első hónapjai még komoly nehézséget okoznak a hitelüket törlesztőknek.

2005-ben még csak alig 200 ezren, 2009 év végén már több mint 1 millióan voltak, akik nem tudták törleszteni felvett hitelüket. Az országban jelenleg 788 ezren vannak a BAR-listán. A bedőlt vagy problémás hitelek rendezésére néhány banknál segítséget is nyújtanak az ügyfeleknek, de nem mindenhol segítik az adóst azzal, hogy haladékot adnak. A legtöbben egy nagyobb központi adósságrendezésben bíznak.

Az önállósodó fiatalok szülői segítség nélkül a legtöbb esteben nem tudják elkerülni az eladósodást.

Tóth Józsefné

"Rákényszerülnek, hogy hitelt vegyenek fel, ha lakást akarnak venni. Nagyon át kellene gondolni, hogy milyen hitelhez nyúljak mielőtt felveszem."

Moger Zoltán

"A Bankok és a politika is sugallta, hogy hitelből lehet csak megélni. Hát nem hitelből lehet. Hitelből csak megnyomorodni lehet."

A Nemzeti Bank úgy számol, az első félévben még nőhet a BAR-listások száma. A banki szakértők szerint most van a mélypont, és 2010 első hónapjai még komoly nehézséget okoznak a hitelüket törlesztőknek.

2010. január 19., kedd

5 biztos jel, hogy hitelképes vagy

A bankok könyörtelenek: csak annak adnak hitelt, aki garantáltan visszafizeti majd. Hogy mi alapján választják ki a jó adósokat? Most megtudhatod!Azoknak adnak a bankok hitelt, akiknek nincs is szükségük rá - tartják sokan. És ebben van is igazság, hiszen a pénzintézet nem a saját, hanem a betéteseinek a pénzét adja tovább, amiből ráadásul a saját működési költségeit is ki kell gazdálkodnia.

Így a leendő adós minősítésénél mindent el kell követnie annak érdekében, hogy az lehetőleg határidőre, és a szerződésben megállapodott feltételek szerint fizesse vissza a kölcsönt. Ez minden banknál a kiindulási szempont. De ki számít jó adósnak, és így hitelképesnek a bankok szemében? A következőkben megtudhatod!

A folyószámlával nyert ügyed van

Ma Magyarországon általános banki gyakorlat, hogy ha valakinek a folyószámlájára rendszeres havi átutalással érkezik a munkabére, akkor a hiteligénylésnél szinte nyert ügye van. Hosszabb távú és nagyobb összegű hitel esetén - például lakásvásárlási céllal - általában a havi átutalás húsz-harmincszorosa is kérhető kölcsönként, de a havi törlesztőrészlet nem haladhatja meg az így beérkező bér 30-35%-át. Hiszen a többi kell a megélhetésre.

Piacképes vagy? Előnyös lehet!

Aki nem rendelkezik folyószámlával vagy arra érkező havi bérrel, attól jövedelemigazolást kérnek. Ez esetben azonban az igazoláson szereplő összegnek már csak tíz-tizenkétszeresét adják oda hosszú távú hitelként. Emellett egyebek között olyasmire is kíváncsiak, hogy mióta dolgozik az illető az adott munkahelyen - ha csak egy-két éve ment oda, nem nyerő -, illetve van-e például szakképzettsége, nyelvtudása. Ebből ugyanis arra következtetnek, hogy mennyire piacképes, mint munkaerő.

Vagyon és magas jövedelem mellett jár a hitel

Szükség esetén jövedelemigazolásért az adóhatósághoz kell elmenni. Akinél azonban kiderül, hogy minimálbér vagy annál alig magasabb összeg után fizetett személyi jövedelemadót, aligha számíthat hitelre.

Bizony gyakori ráadásul, hogy a pénzintézet arra is rákérdez, van-e a hitelt kérőnek olyan értékesebb vagyontárgya - például egy festmény vagy egy jacht -, amihez személyesen kötődik. Mert ha van, akkor biztos, hogy ezt - is - kérik tőle fedezetként. Hiszen bizonyára inkább rendesen törleszt majd, mintsem hogy elveszítse a kedves tárgyat.

A biztos párkapcsolat is hitelképes

Miért kíváncsi a bank a magánéletemre, hogy kivel osztom meg az ágyamat? - háborognak néhányan, akiknek arra kell a hitelkérelemben választ adniuk, hogy ha nem is házasok, vajon kapcsolatban élnek-e. A válasz szinte evidens: ha az illető egyedül is veszi fel a kölcsönt, szükség esetén az egy társsal a háta mögött mégiscsak két emberen hajtható be.

A párkapcsolat azonban buktató is lehet. Ha a párod már rendelkezik hitellel, vagy nem számít jó adósnak, akár a hitelfelvétel meghiúsulását is okozhatja. Ez esetben "bevallható" a léte, ám tanácsos kihagyni a hitelfelvétel folyamatából.

A rendszeresen fizetett számlákkal nyerhetsz

A legfontosabb a bankok számára, hogy a legkevesebbet kockáztassanak. Így fordulhat elő, hogy éppen azoknak nem adnak hitelt, akiknek a legnagyobb szükségük lenne rá. Aki viszont rendelkezik elég jövedelemmel - és fegyelemmel - ahhoz, hogy rendszeresen fizesse a számlákat, számíthat rá, hogy jó adósnak minősítik. A jó adósok pedig nemcsak könnyebben kapnak hitelt, de kedvezőbb feltételekkel is juthatnak hozzá - például alacsonyabb kamattal, elengedett kezelési költséggel -, mint azok, akik magasabb kockázatú besorolást kapnak. A jól fizető ügyfelekért ugyanis a bankok ma már komolyan versenyeznek egymással.

Így a leendő adós minősítésénél mindent el kell követnie annak érdekében, hogy az lehetőleg határidőre, és a szerződésben megállapodott feltételek szerint fizesse vissza a kölcsönt. Ez minden banknál a kiindulási szempont. De ki számít jó adósnak, és így hitelképesnek a bankok szemében? A következőkben megtudhatod!

A folyószámlával nyert ügyed van

Ma Magyarországon általános banki gyakorlat, hogy ha valakinek a folyószámlájára rendszeres havi átutalással érkezik a munkabére, akkor a hiteligénylésnél szinte nyert ügye van. Hosszabb távú és nagyobb összegű hitel esetén - például lakásvásárlási céllal - általában a havi átutalás húsz-harmincszorosa is kérhető kölcsönként, de a havi törlesztőrészlet nem haladhatja meg az így beérkező bér 30-35%-át. Hiszen a többi kell a megélhetésre.

Piacképes vagy? Előnyös lehet!

Aki nem rendelkezik folyószámlával vagy arra érkező havi bérrel, attól jövedelemigazolást kérnek. Ez esetben azonban az igazoláson szereplő összegnek már csak tíz-tizenkétszeresét adják oda hosszú távú hitelként. Emellett egyebek között olyasmire is kíváncsiak, hogy mióta dolgozik az illető az adott munkahelyen - ha csak egy-két éve ment oda, nem nyerő -, illetve van-e például szakképzettsége, nyelvtudása. Ebből ugyanis arra következtetnek, hogy mennyire piacképes, mint munkaerő.

Vagyon és magas jövedelem mellett jár a hitel

Szükség esetén jövedelemigazolásért az adóhatósághoz kell elmenni. Akinél azonban kiderül, hogy minimálbér vagy annál alig magasabb összeg után fizetett személyi jövedelemadót, aligha számíthat hitelre.

Bizony gyakori ráadásul, hogy a pénzintézet arra is rákérdez, van-e a hitelt kérőnek olyan értékesebb vagyontárgya - például egy festmény vagy egy jacht -, amihez személyesen kötődik. Mert ha van, akkor biztos, hogy ezt - is - kérik tőle fedezetként. Hiszen bizonyára inkább rendesen törleszt majd, mintsem hogy elveszítse a kedves tárgyat.

A biztos párkapcsolat is hitelképes

Miért kíváncsi a bank a magánéletemre, hogy kivel osztom meg az ágyamat? - háborognak néhányan, akiknek arra kell a hitelkérelemben választ adniuk, hogy ha nem is házasok, vajon kapcsolatban élnek-e. A válasz szinte evidens: ha az illető egyedül is veszi fel a kölcsönt, szükség esetén az egy társsal a háta mögött mégiscsak két emberen hajtható be.

A párkapcsolat azonban buktató is lehet. Ha a párod már rendelkezik hitellel, vagy nem számít jó adósnak, akár a hitelfelvétel meghiúsulását is okozhatja. Ez esetben "bevallható" a léte, ám tanácsos kihagyni a hitelfelvétel folyamatából.

A rendszeresen fizetett számlákkal nyerhetsz

A legfontosabb a bankok számára, hogy a legkevesebbet kockáztassanak. Így fordulhat elő, hogy éppen azoknak nem adnak hitelt, akiknek a legnagyobb szükségük lenne rá. Aki viszont rendelkezik elég jövedelemmel - és fegyelemmel - ahhoz, hogy rendszeresen fizesse a számlákat, számíthat rá, hogy jó adósnak minősítik. A jó adósok pedig nemcsak könnyebben kapnak hitelt, de kedvezőbb feltételekkel is juthatnak hozzá - például alacsonyabb kamattal, elengedett kezelési költséggel -, mint azok, akik magasabb kockázatú besorolást kapnak. A jól fizető ügyfelekért ugyanis a bankok ma már komolyan versenyeznek egymással.

2010. január 15., péntek

Márciustól szigorodhat a lakossági hitelezés

Pénzügyminisztérium tervei szerint a kormány idei utolsó ülésén, szerdán tárgyalhatja a lakossági hitelezés szigorítását célzó, az ügyfelek eladósodását korlátok közé szorító rendelettervezetet – erősítették meg értesülésünket a tárcánál. A minisztériumban a javaslat elfogadásáig arról nem kívántak tájékoztatást adni, mit foglal magába a szabályozó, információnk szerint azonban a november végén kiszivárgott koncepcióhoz képest – a lényeges kérdésekben – már nem változott az elképzelés. Ez azt jelenti, hogy a jelzálogkölcsönöknél a forintalapú termékek esetében az ingatlan piaci értékének 75, az euróalapúak esetében 60, az egyéb devizák esetében (ez gyakorlatilag a svájci frankot jelenti) pedig 45 százalékáig hitelezhetnek a pénzintézetek.

A kormányrendelet nem csak a jelzálogkölcsönöket szabályozná: a bankoknak minden lakossági hiteltermék esetében hitelezhetőségi limiteket kell megállapítaniuk, vagyis a vállalható maximális törlesztőrészleteket a háztartások jövedelméhez kell kötniük. Az alapot a forinthitelek adják: az euróalapú kölcsönöknél a hitelezhetőségi limit a forintban megállapított korlát legfeljebb 80 százaléka, minden más deviza esetében pedig legfeljebb 60 százaléka lehet. Mindez azt is jelenti, hogy a pénzintézeteknek minden esetben jövedelemvizsgálatot kell végezniük, vagyis a jelzálogkölcsönöknél is megszűnik a tisztán fedezetalapú hitelezés.

A napokban elfogadott pénzügyi tárgyú törvények egyik passzusával a parlament fel is hatalmazta a kormányt arra, hogy rendeletben állapítsa meg a hitelképesség vizsgálatainak szabályait, ez azonban valószínűleg ezután is csak annyit jelent majd, hogy a bankok az ügyféltől kapott tájékoztatás, illetve a Központi Hitelinformációs Rendszer (vagyis a BAR-lista) alapján tudnak dolgozni.

Változik a gépjármű-finanszírozás szabályozása is. A forintalapú hitel- és lízingtermékek esetében a hitelfedezeti arány maximum 80, az eurónál 65, míg a svájci franknál 40 százalék lehet. A futamidő pedig nem haladhatja majd meg a hatvan hónapot. Az autófinanszírozók idén január óta minimum húszszázalékos önrészt kérnek (devizanemtől függetlenül), és legfeljebb 96 hónapos szerződéseket kötnek.

A lakossági hitelezést az eredeti elképzelés szerint januártól korlátozta volna a kormány, az utóbbi hónapok törvénykezési dömpingje és az elhúzódó egyeztetések miatt azonban a változások valószínűleg csak később lépnek hatályba. A Pénzügyminisztériumban egyelőre nem kívánták elárulni, mikortól élnek az új szabályok, az említett pénzügyi tárgyú törvényekhez benyújtott egyik kormányzati módosító javaslat indoklásából azonban kiderül: a kormány tervei szerint a rendelet március elsején lépne hatályba.

Feliratkozás:

Bejegyzések (Atom)